从产业互联网到工业互联网,5G,以及到当前的疫情之下的新基建,产业界、投资界对企业服务领域的关注度一直不减。从这几年的发展现状来看,工业互联网领域不论是网络、平台还是安全,基本上以垂直行业的垂直业务场景为主,还没有大量出现跨行业场景,其中显现了一些共性的应用规律。那么在不同的行业场景中,到底有哪些适合投资机构关注的机会点?跳出这些细分的行业领域之外,还有哪些通用的投资点和投资方向值得投资人布局?

在钛资本“科技和企业服务投资人投研社”第38期,千乘资本投资副总裁雷鑫从行业趋势、投资逻辑、标的研究等角度进行了分享。雷鑫本科毕业于北京大学信息科学技术学院,拥有北京大学金融硕士学位,还曾经担任过北京大学创业投资研究会执行主席;他于2016年加入千乘资本,主要负责工业智能方向投资,参与投资的项目包括和隆优化、数策软件、鹏锐技术以及工控安全公司天地和兴等。

从产业互联网到工业互联网

近年来,信通院等机构把工业互联网从边缘端的数据采集到IaaS、PaaS、SaaS三大平台以及工业安全等一共分为五大部分,其中涉及的分类、标准在行业初期值得参考。

工业互联网的参与方有国外与国内的企业,有软件和互联网企业,也有设备制造和系统集成商;从工业行业巨头如富士康、华为、三一重工、海尔、美的到软件行业巨头宝信、石化盈科、东方国信、用友金蝶,从互联网巨头BAT到很多初创企业;参与方非常多、竞争非常激烈。如果想要在这个领域占据一席之地,要求创业公司能够在某一个细分领域有自己独到的客户优势、数据优势以及行业优势。

工业互联网领域中,不能忽视陷阱的存在,投资者要抱着谨慎而又乐观的态度。一个新的技术诞生,一般从公益性行业开始试用,比如政府、军工;当试用完成之后,商业落地的第一站往往是工业而不是商业,主要是因为工业场景比较简单,更注重产品的实用性,边际效应比较高,再加上用户对技术的成本价格不那么敏感,因此这些技术往往能够在一开始就为用户创造直接收益。例如通信技术最早是从军工衍生到工业和商业,最后发展成为整个互联网和移动互联网的底层基础设施,这是新技术的基本发展规律。

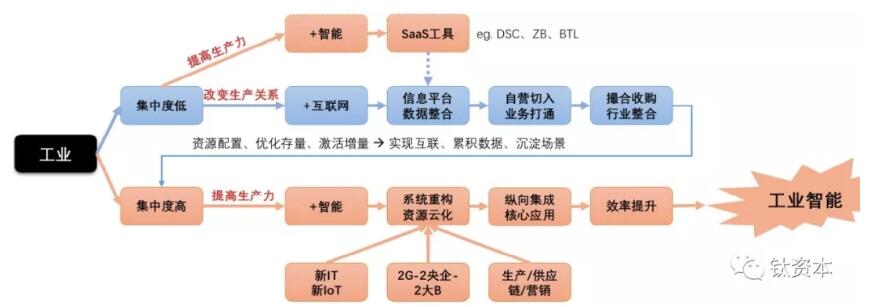

再来看产业发展规律,所谓天下大势分分合合。产业的发展一般都是从行业集中度较低开始,通过市场完全竞争或者行政垄断的方法,提高至行业集中度较高,随着行业竞争的完成会出现一些行业寡头;当然随着产业的发展,也有可能出现新技术或者新产业变革,有新的鲶鱼出现颠覆巨头,再产生新一轮的变革进而完成整个发展过程,这也是工业智能化和互联网化必然的发展趋势。

什么是工业智能?

推动产业发展的技术,当前主要有互联网技术和智能化技术。互联网技术主要用于改变产业的生产关系,优化产业内的资源配置;而智能化技术如ABC+IoT,主要是改变产业的生产力,提高产业的生产效率。

对于集中度高和低的两类行业,这两种技术能起到的作用是不一样的。在集中度较低的行业中,因为行业整合尚未完成,产业内有成千上万的公司,强者迫切地希望吞并对手,完成行业垄断及行业整合,这时候迫切的需要用到的技术是互联网技术。因为互联网技术可以打通信息流、打通资金流甚至打通物流,通过互联网的手段去激活存量、优化存量,加强巩固自身的优势,以达到最终目的。在做交易、扩大规模的同时,辅以一些智能化手段,例如使用SaaS工具提高生产力,则能够加速这个过程,这也就是为什么在一些集中度较低的行业也会出现智能化。工业互联网的发展是以互联网技术为基础,辅以智能化技术的路线。

另外一条路径在集中度较高的行业中:通过市场竞争,行业整合已经基本完成,行业留存基本上都是超级大客户,他们并不特别关注企业之间的竞争问题,相反更注重自己企业内部的生产效率,这时候智能化技术就可以通过重构企业内部的生产营销供应链等环节来帮助提高生产效率,因此占据了行业转型的主导地位。

至此两条路线对应的是两类技术引发的产业变革就很清晰了,而后者就是工业智能。其中所涉及的行业,比如电力、化工、部分医药、水泥、冶金、汽车、航空航天等都属于集中度比较高的行业,在这些行业中智能化技术占据了产业变革的主流。

流程工业与离散工业的区别

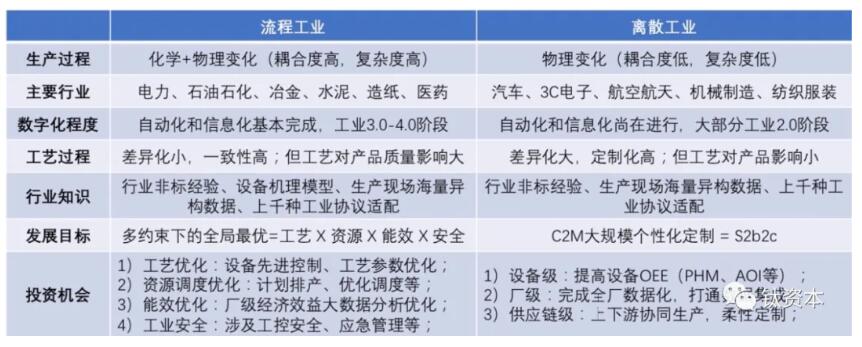

在工业智能化下有流程工业与离散工业两个领域。从生产过程来说,流程工业可以理解为原子级别的变化,包含了化学变化和物理变化;而离散工业是分子级别的变化,只是纯物理变化。流程工业的生产流程必须是连续的,而离散工业生产流程是分散的、关联性不强,所以流程工业的复杂度往往要高于离散工业且耦合度更高。

流程工业主要包括电力、石油化工、冶金、水泥、造纸以及部分的医药行业,离散工业则包括汽车、3C电子、航空航天、机械制造还有纺织业。从数字化程度上来说,流程工业的自动化程度一般较高,基本上已实现全流程自动化,所以流程工业的行业大部分处于工业3.0,甚至有些已经处于工业3.0到工业4.0跃迁的阶段。而离散工业的生产过程较为离散,没有完成完全的自动化,大部分还处于工业2.0阶段。

在工艺过程上,二者的差异也比较大,因为流程工业差异化较小,所以一致性就比较高,工艺对产品的影响会很大,流程工业的核心在于工艺过程。而离散工业由于差异较大,所以其发展趋势是定制化,定制化程度将越来越高。这是这两个行业差异最大的点。

此外,二者的发展目标也不一样。离散工业的发展目标是实现大规模的个性化定制,也就是所谓的S2B2C,需要了解设备预测性维护、设备OEE等等设备级的全量数据、厂级的数据化以及供应链级上下游柔性的协同;对于流程工业则是追求在多种资源和约束条件下实现全局效率的最优解。这可以反向指导投资人在投资过程中寻找不同的影响因素。

流程工业智能化

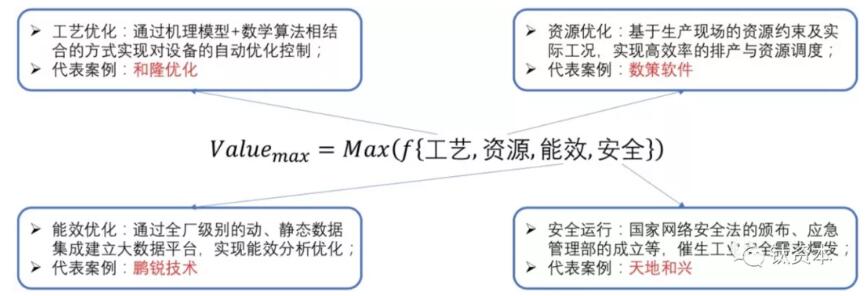

流程工业的发展过程可以总结为一个关于工艺、资源、能效和安全四个变量的企业价值最大化函数。工艺、资源和能效是和企业价值是正相关的,它们往往决定了智能化能达到效率的上限与价值的上限,而且往往是由新技术、新的IT和IoT手段与行业的knowhow相结合,以此带来新技术在行业中的红利释放。

而安全往往决定了智能化的下限,一旦安全参数为零,一切价值都是零。在日常生产过程中,由于安全因素并不直接为企业创造效益,所以安全往往是由政策和事件来驱动,通过自上而下的变革来推动行业发生变革,例如网络安全、工业互联网安全、公共安全和应急管理安全等。

下面分别从设备级的工艺优化和产线级的资源优化、厂级的能效优化和安全运行这四个方面来举例说明。

首先是工艺优化。工艺代表设备级行业的knowhow,工艺的优化非常难,要想解决此类问题,由于约束条件是随着生产过程实时变化,所以就要求既要懂设备机理模型、工艺运行参数,同时还要掌握新的数学算法,从而实现对设备的实时优化控制。例如,北京和隆优化,其主营业务方向是燃烧和化学反应核心生产过程的优化控制,首先拥有正确的技术路线,再利用机理加数学模型结合的方式,其产品在试用阶段受到了客户量化评估,三到六个月之内就可以收回投资成本,这个是工艺的优化带来的优势。

第二是资源优化。资源代表的是产线级要素的分布。资源优化主要受生产现场的资源约束,目的是对生产过程进行高效排产和资源调度。例如,上海数策主营方向是根据汽车行业数据提供智能解决方案,帮助客户精细化运营,因为具备以销定产的高效排产能力或者是生产反向钳制的库存优化等能力,所以很受主机厂欢迎。

第三,能效优化。能效代表厂级能效的实现,要实现能效优化,前提要掌握全厂的动态数据和静态数据,建立全厂企业级大数据平台。以深圳鹏锐为例,该公司聚焦于电力能源领域,帮助企业完成所有动态和静态数据的集成和管理,通过对全场景的数据把控,能够精准的知道企业设备故障所在、成本效益结构等,以此来进行进一步的优化。

最后是安全。安全是由国家政策层面和事件双轮驱动,每一轮安全的浪潮都伴随着大的安全事件,像电力、石化等流程工业行业,由于存量资产很大而且价值特别高,因此有强烈迫切的安全需求,而且这些行业已经完成了行业整合、预算充沛,所以会优先落地工控安全方面应用。例如,北京的天地和兴就是一个既有电力行业、石化行业安全经验,同时又具备工控安全技术实力的复合背景的团队。

工业智能投资的四个层面

前面分析流程工业在智能化各个阶段的发展要素,接下来把工业智能投资分为四层:

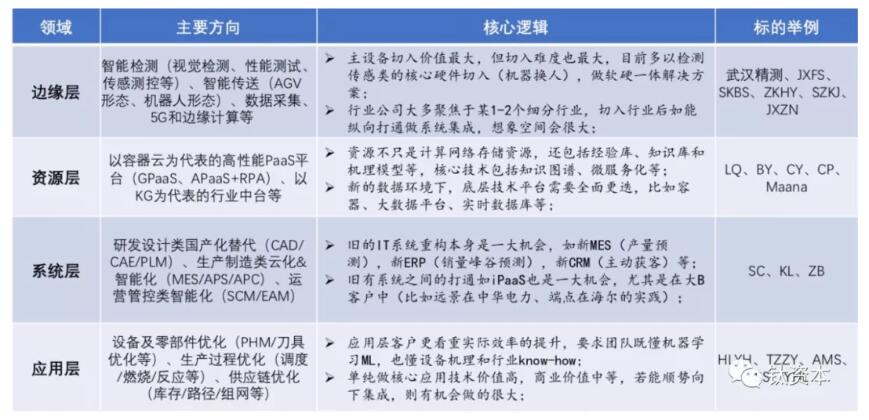

首先是边缘层。从成熟度来看,从工艺协议到物流仓储、检测传感类设备、辅机类设备,再到生产主设备,成熟度依次升高,难度依次增大。在边缘层的公司,直接从主设备切入将比较难,往往都是从前端检测传感、物流仓储或者工艺协议切入,选择集成自己的产品来做较大型解决方案,以此来提高业务的天花板。

第二,资源层。资源层一开始只包括IaaS计算网络存储资源,后来加入了PaaS、微服务,设备机理模型、知识库等,这些资源的耦合、集成化、大平台、微服务化的中台架构是未来的绝对大趋势。各个企业客户在数字化转型中都需要在架构上、资源层面建立大的中台以支撑业务,尤其是以知识图谱为核心的知识中台、以微服务为核心的通用PaaS平台,以及以系统打通为主的应用PaaS平台与集成PaaS平台,这些都是企业在数字化转型过程中迫切需要的。

第三,系统层。设计仿真系统、生产控制系统、生产执行系统,包括资源计划还有供应链、营销,这些老系统在新业务场景及其下游的变化中,很难适应企业新的需求,所以会面临系统重构的问题,这就意味着很大的机会。这些系统在构建的时候都是孤岛,把这些系统相互打通,这就是意味着工业iPaaS平台将是非常好的创业机会。

第四,智能应用。零部件一级的库存优化、网络路径规划,设备一级的设备预测性维护、控制优化,包括产线一级的PLM协调优化、产量预测等等,对于团队的技术能力和工艺的理解程度的要求都非常高,这类大都是单点应用创造价值,但很难从单点上给用户创造大规模效益,所以这类企业往往是以效果为先,再结合自己单点技术进行软硬一体化,同时有可能向下集成从而提高业务天花板,这一类的企业是非常好的投资标的。

最后,把这四层分开解释一下。

第一,边缘层。主要方向包括智能检测、智能传送、工业互联网企业所聚焦的数据采集、5G技术和现在非常火的边缘计算,整体趋势是从边缘层切入主设备,价值很大但是难度也很大,目前大多还是从检测传感类的核心硬件切入,做软硬一体的解决方案。行业内的边缘层公司,大多聚焦在很少的几个细分行业里面,切入之后再做纵向的行业标准化和纵向行业的集成,往往会有比较好的结果。

第二,资源层。其中一个大的机会就是以容器为核心的高性能PaaS平台,包括通用型的PaaS、aPaaS平台,应用型的PaaS平台以及RPA,都是为了资源层互通。此外就是以知识图谱为核心的知识中台、技术中台也是一个大趋势。在新的行业数据环境下,底层平台将面临着迭代,本身也很有价值,其中的创业公司除了通用PaaS平台等外,还有高性能APaaS平台,也包括知识图谱企业如海外的Maana等等。

第三,系统层。系统层更偏向于工业软件,工业软件包括研发设计类、生产制造类以及运营管控类,从大趋势上来看这些系统着面临重构的机会、老系统的云化和智能化、新系统替代遗留IT系统等,从而完成行业数据流通和行业整合。

第四,应用层。在应用层涉及到设备层面、生产层面的过程优化和供应链过程等等很细却又非常有价值的点,每一点的优化都能为客户创造效益。应用层要为客户创造实际价值,对于团队的要求很高。这个领域的公司团队既要懂新的方法如机器学习,同时也要懂设备机理,如果能把商业价值和技术价值结合起来就会做得很好。

Q&A

Q1:工业智能与5G结合的投资机会有哪些?

雷鑫:5G在边缘计算这方面,与云边端结合整体的商业模式会发生较大的变革,尤其是在设备实施控制的场景里面,5G将带来很大影响。当然具体有哪些新应用出来,因为整个5G产业链现在还没有成熟,所以我们也是在看项目的过程中慢慢积累。

Q2:请问在交易集中度低、信息化渗透率低的工业领域,对工业互联网平台怎么看?机会更大还是难度更大,互联网技术能把双低推向双高吗?会不会以10年投资周期为代价?

雷鑫:首先我认为这个机会更大,其次是需要的资源和资金量也更大。机会更大的核心原因是将会塑造一个新的大甲方出来,而现在所谓工业智能只是作为乙方在服务客户。而要出现大甲方的前提条件是完成所有的行业交易量,这个过程会涉及到很多资金的推动,体量相当庞大、完成难度更大。所以这也是为什么在早期阶段不特别倾向于投这类企业。

Q3:工业互联网和工业智能需要大量数据和场景的积累,在这些存量优化和重构中,是否老牌大型企业会比新的创业公司有更大的机会?怎么看老牌企业和新企业的竞争势态?

雷鑫:老牌企业是很难避免的现状,比如三一根云或者是徐工信息,在一些应用层面所涉及的行业知识和场景的碎片化、要求较高,巨头难以参与进来,所以这些巨头往往是搭平台,需要生态企业、供应商或者客户进驻到平台上做大平台。再往上一层,这些大的巨头就无能为力了,这也是小企业和大平台竞争的一个策略,大家各自做各自能做的事情。小企业去做IaaS,就会被打得很惨,但是如果去做应用层,其实是很好的机会。

Q4:怎么看BAT互联网巨头进入工业互联网的角色和未来,未来BAT和现在的一些工业互联网公司是否存在竞争?

雷鑫:BAT明显的特点就是建大平台,其次是做标杆案例和标杆客户,第三是不会抢自己ISV的生意,都是想自建生态。所以对于创业企业,要么站队做生态的一部分,要么就是做差异化——找到大公司不会去投入人力物力的领域。大公司入局不可避免,这在中国是一个非常现实的问题,避免不了巨头的入局。

钛资本研究院观察

工业智能市场为PaaS带来了巨大的机会。工业智能主要指的是在行业集中度比较高、大企业为主的工业领域,自动化程度较高的流程工业即处于这一领域。流程工业包括电力、石油化工、冶金、水泥、造纸以及部分的医药行业,这些行业由于数据的集中度较高而为PaaS或中台的应用创造了市场空间,相信2020年将是这些子行业的PaaS或数据中台建设之年;而离散工业中面向消费者的汽车、3C电子等,将迎来营销PaaS或中台的建设之年。总体来说,将看到工业智能推动整个工业领域的PaaS或中台应用市场;而PaaS属于软件技术,有利创业者的能力发挥和积极参与市场竞争。 |

最新图文

最新图文