| 与零部件相比,机器人本体的技术难度相对较低,但高端应用市场依旧被“四大家族”垄断。“四大家族”在中国工业机器人市场的市占率合计将近 40%,分别是发那科( 12%)、ABB(11%)、KUKA(8%)和安川(8%)。国内厂商的出货量前四位市占率合计 26%,有 13 家市占率在2-3%之间,内资厂商间竞争激烈。

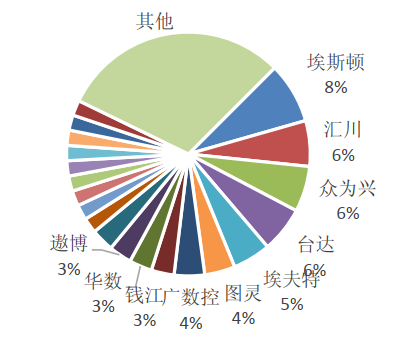

国内主要厂商出货量占比(根据公开资料整理)

埃斯顿名列全球前十。排名前十的企业中,除埃斯顿一家外,其余均是国际品牌;不过从第二档开始,本土企业数量占优,前 40 名上榜企业中,本土企业合计占据 22 席,占比过半;不过市场份额占比并不高,合计略超 20%。

1、传统领域垄断格局稳定

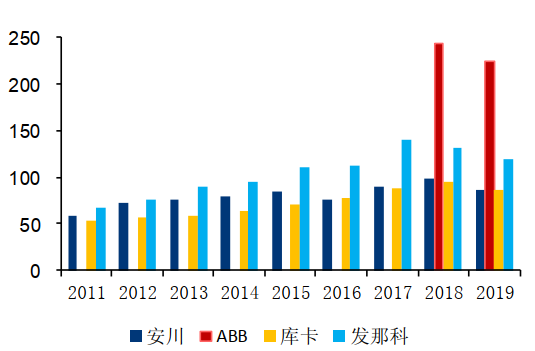

四大家族(发那科、 ABB、安川和库卡)布局机器人业务均超过 50 年,机器人技术领先,先发优势和全产业链布局优势明显,业务协同性较强,在机器人领域有绝对领导地位。

从营收规模上看, ABB 一家独大,原因在于其电气化产品、工业自动化、运动控制等业务收入规模比较大,而其他三家规模相当。从营收结构上看,四大家族在全产业链布局上各有侧重点:发那科和 ABB 的业务环节较为均衡,发那科优势在数控系统,安川在运动控制, ABB 在工控,库卡侧重集成应用。不同的布局模式导致了毛利率的显著差异:发那科 >ABB≈安川>库卡。发那科毛利率遥遥领先,维持在 40%左右;ABB 和安川则旗鼓相当,在 30%附近波动;库卡略微落后,稳定在 20%-25%之间。

四大家族机器人业务收入(根据各公司官网数据整理)

核心技术的掌握来自于“四大家族”长期以来的持续高额研发投入,核心技术带来马太效应,形成企业深护城河,加速产业集中度的提高,最终在工业机器人的传统应用领域如汽车制造、电子电器形成寡头市场。十年间,ABB/库卡/发那科 /安川的研发投入的 CAGR 分别达到了 3.49%、14.24%、10.65%和 6.95%。从研发投入总量上看, ABB大幅高于其他三家,其原因在于 ABB 业务广泛(不局限于机器人),收入体量更大。而从投入增速上来看,ABB 和安川稍显落后,库卡和发那科增长迅速,其中,发那科保持着 20%-40%的增速。

2、国内厂商采取差异化竞争策略,成长性较好

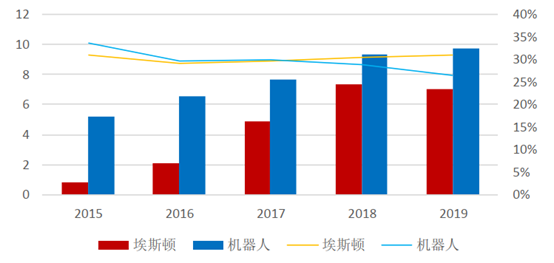

国内工业机器人 本体厂商主要有埃斯顿、 机器人、拓斯达、新时达等。相对于国外品牌,我国机器人起步较晚。成立于 2000 年的新松机器人是中国第一家机器人产业化企业,发展至今仅 20 年。从营收规模上,国内机器人厂商不及国外先进厂商的 十分之一,但增速明显。对上下游的议价能力较弱,毛利率低于四大家族。.

国内主要厂商机器人业务情况(根据公开资料整理)

埃斯顿从生产金属成形机床的数控系统发家,现已具备“核心部件 +本体+机器人集成应用”的全产业链业务模式(主要为下游一体化),并通过外延并购,吸收先进技术,探索国际化发展战略。同时采取差异化竞争策略,在工业机器人非传统应用领域如康复保健、家具生产、烟草等布局。

新松机器人(“机器人”)隶属于中国科学院,已形成以自主核心技术、关键零部件、领先产品及行业系统解决方案为一体的完整产业链。产品线涵盖工业机器人、清洁机器人、移动机器人、特种机器人及智能服务机器人五个系列。工业机器人、智能物流、半导体装备为主要业务,积极布局新兴产业和现代服务业。此外,集成起家进行上游一体化的拓斯达则主要布局新能源、5G、光电、家用电器等领域。

虽然新能源车和 5G 手机的加速渗透会拉动工业机器人传统应用领域 ——汽车制造和 3C 行业对于工业机器人的需求。但在这两个领域,四大家族的地位难以撼动。 因此,国内厂商采取差异化竞争策略,在新兴 蓝海市场如锂电、光电、高端家电等积极布局,一方面可以避开技术封锁,另一方面在 这些细分领域做大做强,树立品牌形象,实现资本的原始积累后,可以投入更多的研发用于关键技术的突破,实现弯道超车 。 |

最新图文

最新图文